币圈子(120bTc.coM):从微策略(Strategy)到新创小型股,2025年已有超过250家机构把比特币(BTC)当作「企业现金」。这股BTC库藏股热潮挑战传统财务框架的同时,也埋下高杠杆的隐忧。风险投资公司Breed报告直指:若BTC转跌,许多企业可能陷入融资枯竭的死亡螺旋。

热潮如何成形?

通膨的高涨与法币信任危机推动企业寻找「数字黄金」,自2020年第一批公司把BTC纳入资产负债表以来,Strategy的示范效应持续扩散,持币实体横跨企业、政府、ETF与退休基金。

目前Strategy公司持有的企业BTC数量占53%,超过58万枚。其他持有超过1万枚BTC的知名公司包括Block.one(16.4万枚)、Tether(10.05万枚)、MARA Holdings(4.914万枚)、Twenty One(3.15万枚)、Riot Platforms(1.92万枚)、Galaxy Digital(1.28万枚)、Clean Spark(1.21万枚)、Tesla(1.15万枚)和Hut8(1.03万枚)。

净资产价值倍数成关键

报告说明:那些只是将比特币添加到资产负债表,同时继续专注于核心业务的公司,其估值主要取决于这些核心业务。而当一家公司的唯一目的变成持有比特币时,情况就会改变:他们选择根据持有的比特币进行估值。

市场不会因为一家公司拥有比特币而授予其最高市值。当投资者相信管理阶层能够可靠地以比自身更快的速度提升每股比特币价值时,市场就会授予其最高市值。

自2020年以来,Strategy透过反复执行三个资本杠杆证明了这一点:

可转换债券-发行低息优先债券,只有当股价较发行日上涨30-50%时,才能转换为股票。这可以实现大额低利率借款,同时避免股权稀释,除非业绩表现允许。

按市场发行股票-维持持续的ATM计划,当股票交易价格高于MNAV时出售新股,有效地将美元成本平均转化为更多BTC。

营运现金再投资-将传统业务中的每一美元自由现金流都用于购买现货BTC。

而为了吸引投资者购买其股票而非直接持有BTC,这些公司必须跑赢比特币本身。这种跑赢表现称为溢价,即MNAV(净资产价值倍数)。

核心指标MNAV(市值÷净资产价值)若高于1,市场愿意用溢价肯定「每股比特币」的成长;跌破1,融资窗口即刻收缩。

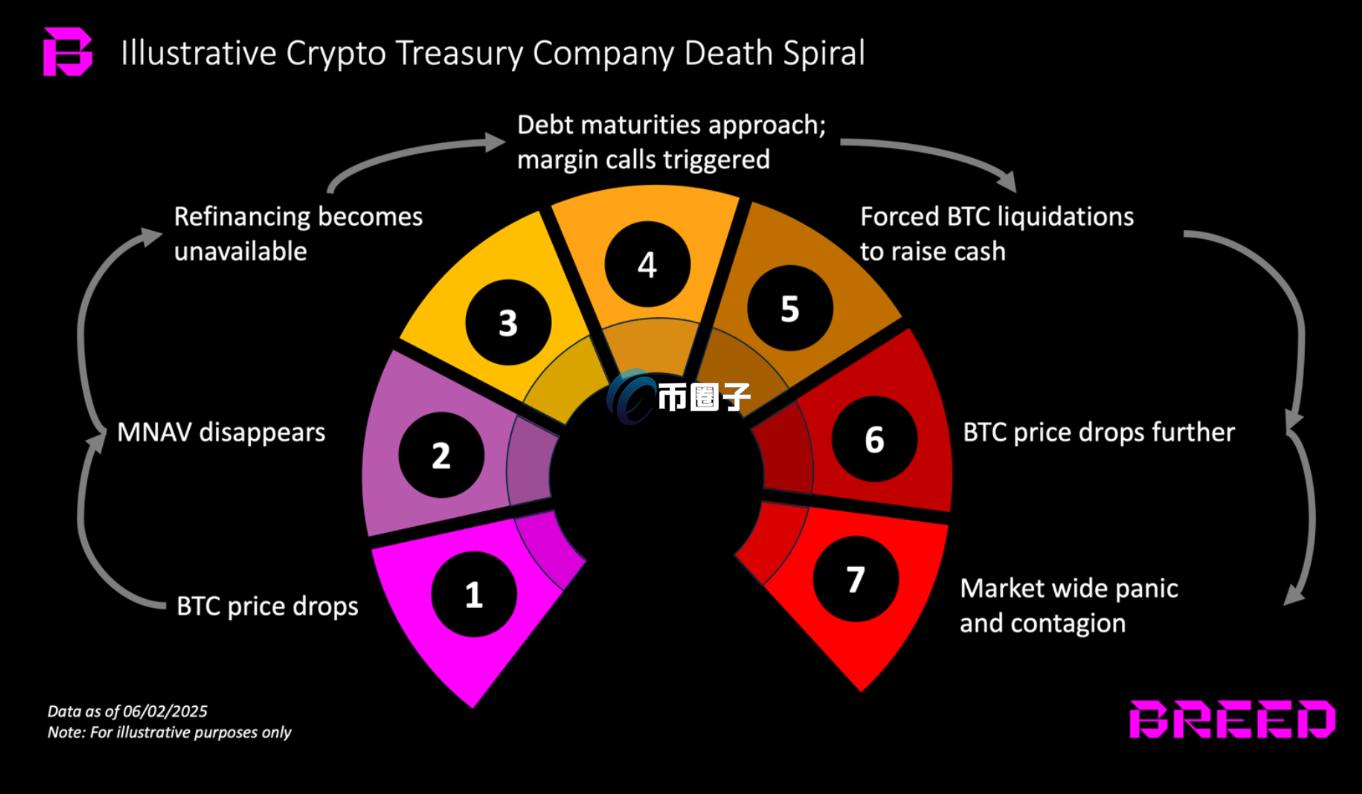

死亡螺旋机制

Breed指出,生存威胁在于熊市的持续,在大量债务到期之际,熊市会侵蚀净资产溢价。

并将可能发生的死亡螺旋分成七个阶段:BTC急跌、MNAV下降、融资受阻、追加保证金、被迫抛售、价格续挫,最终引发整并与可能的下一轮加密熊市。

为衡量企业对价格波动的耐受力,Blockstream执行长Adam Back提出「Months-to-mNAV Cover」,即以BTC收益覆盖MNAV所需月数:Metaplanet约5个月,高成长但风险大;MicroStrategy需19个月,相对稳健。

两派策略谁能活下来

目前企业动机约分两派:Tesla、Block采防御型配置;Strategy、Semler Scientific、Metaplanet则透过债权与股权并进的进攻型累积。

多数公司是后者,倾向以「增发股权」购入BTC,整体杠杆尚属可控;但若未来债务占比提高,杠杆压力将放大死亡螺旋。但Breed报告点破:「没有领导纪律与资本创新,任何比特币库藏股策略都只是在高杠杆的边缘跳舞。」

投资人风险守则

目前比特币持续在10.7万美元震荡,投资人可以关注MNAV溢价与Months-to-mNAV Cover两项关键指标。

一旦BTC大幅回调、企业债务升高,七阶段连锁反应可能引爆新一轮熊市;反之,若公司把BTC定位为长期抗通膨储备并精控杠杆,死亡螺旋未必成真。

比特币库藏股策略同时是对法币通膨的反击,也是高杠杆资本运作的试炼。唯有兼具纪律、风控与长期视角的企业,才有机会撑到下一个牛市。