币圈子(120btc.CoM):Aave近期将tETH纳入其核心市场(Core Instance),引发市场对系统性风险的高度关注。tETH做为「带杠杆」的质押衍生品,一旦进入Aave提供抵押借贷,将形成更高的风险结构。随着连锁坏帐的可能性增加,也恐怕让机构资本继续把Aave等其他DeFi协议拒之门外。

tETH是什么?「杠杆再杠杆」带来的风险

tETH全名为「Treehouse ETH」,由目前总锁仓价值(TVL)高达5亿美元的收益协议Treehouse Protocol发行。它将wstETH(Lido的包装质押ETH)作为底层资产,并透过循环贷策略将质押收益杠杆化。

换言之,tETH本身就是一个「已经杠杆过的ETH质押代币」。

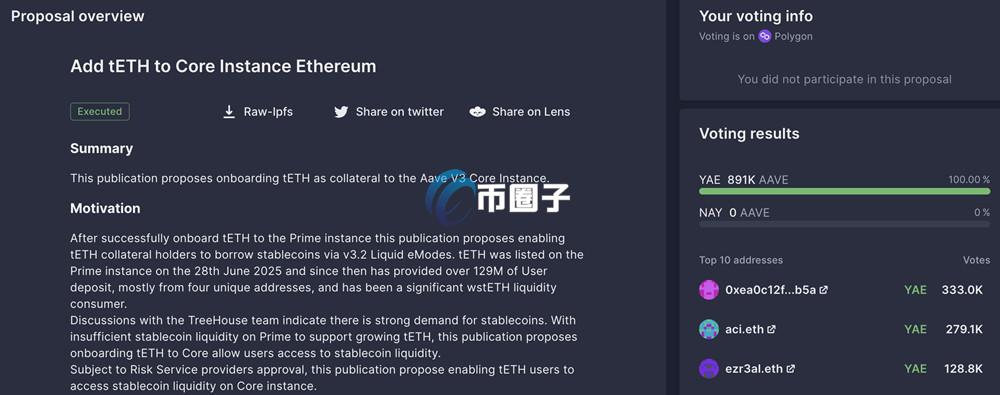

近期Aave社群提案并通过接受tETH作为抵押品,让用户能再度抵押tETH借出稳定币,形成「杠杆上的再杠杆」。虽然这种机制理论上能放大收益,但实际风险相当惊人。

Delphi Digital分析师Simon对此表示:「几周前已经出现过因利率微幅变动,而造成大规模亏损的案例。」

然而在当前利差创下历史新低、赎回排队创高、流动性较为紧绷的市场下,如果再出现利率波动,后果可能更加严重。

他担忧更棘手的是,tETH已同时上线Aave的Core与Prime市场,原本的隔离设计形同失效。一旦tETH出现坏帐,连锁风险恐怕在不同市场间迅速扩散,增加系统脆弱性。

联手Ethena、整合Treehouse:Aave风险曲线正飙升?

Aave向来是链上借贷领域的龙头,TVL高达364亿美元,以其多元的资产支持与深度流动性著称,然而,Simon指出近期Aave持续增加对Ethena与Treehouse等合成资产稳定币或衍生品的曝险,也让整体风险曲线急剧上扬。

对于追求高收益的散户投资人而言,这样的设计确实具吸引力。但对于保守型玩家或大型金融机构来说,Aave此举或许不那么受到青睐,难以满足机构对稳健与风险可控的基本需求:虽然我喜欢Aave,我也不是想在这里散布悲观情绪,但我认为机构资本在进入DeFi借贷管道时,恐怕不会选择Aave。

S&P评级Sky成警示:杠杆风险让Aave离传统金融越来越远

正如S&P Global近期针对借贷协议Sky Protocol(前Maker)信用评级报告的高标准态度,如果DeFi协议想要真正接入传统金融,那么合规与安全性必须摆在第一位,甚至连稳定币的微幅波动脱钩都可能被定义成违约事件。

该机构当时给予Sky「B-」的评级,称存在存款人高度集中、治理高度中心化以及协议盈余储备不足等风险。

Aave与Treehouse推动的高杠杆产品,或许能短期内带来收益并吸引人潮,但对于保守资本来说却难以接受。

借贷市场分流:机构与散户要的不一样

Aave将tETH纳入抵押品,是一场结合了高风险但高收入的大胆实验。当DeFi接入传统金融的呼声越来越大,合规、安全与风险管理就不再只是选填而是必填。

进入TradFi的基本门槛固然高,但跨过门槛的产品也有望在未来成为承接传统资本的流入的标准答案。